共働き夫婦の複数口座での家計簿管理!

複数口座を持っている共働き夫婦がどのように家計簿を管理しているかを紹介します!

実例とともに紹介していますので、参考にしていただければ幸いです!

↓記事を書いた人はこんな人です。↓

それではいってみましょう!!

こんなことに困ってませんか?

- 夫婦2人で銀行口座や証券口座を複数所有し、家族のお金を蓄えているが、お互いが配偶者の所持口座にいくらお金があるのかわからない。

- パソコンで家計簿管理しているので、パソコンを開かないと家計簿が見れない。

- キャッシュレス派なので、楽に家計簿をつけたいけど現金支払いの立て替えの記録がすごくめんどう。

私たちが実施している家計簿管理

私たちはマネーフォワードMEというアプリで家計簿をつけています!

マネーフォワードMEとは、、、

- 無料で使える家計簿アプリです。

- 利用者数は、1,000万人を突破しています。

- 一番便利なところは、銀行口座や証券会社、クレジットカードと連携して、自動で入出金を記録できることです。

- ほかにも、電子マネー・ポイント・マイル・携帯キャリア・ECサイト・証券会社を登録できます。

- 有料プランもありますが、基本的な機能はすべて無料で使えます。

|

|

私たちも「家計簿をつけています!」とは言いつつも、表示されるほとんどの項目が自動更新されるので、作業はほとんどありません。

(あと、もちろん無料プランを利用しています。笑)

月末と月初に自分たちの計画と実績を見て、振り返っている。という感じですね。

それに必要なデータを勝手に集計してくれる。といった形です。

以下のような見え方のアプリです。

見たい口座が表示されていて、

各月の収支が見れて、

立替を管理できる笑

そして、それらをすべてスマホで見ることができる。

これらが我が家の家計簿管理の課題だったので簡単に解決できて嬉しいです笑

続く形で私たちの使ってみての使用感をお伝えできればと思います。

よくないところ

口座クレジットカードが4つまでしか連携できない。

最大のメリットである他サービスの連携先が、無料プランでは4つまでに制限されています。

以前は10口座まで連携可能だったのですが、2022/12/7から無料版では上限数が低めに設定されるようになりました。

正直、10口座ほど連携ができてれば尚良しですが、支払いもほとんど一本化しているので、あまりデメリットとしては感じていません。

(そもそも、貯蓄先や支払い元を散らさなければ良い話ですし、、、)

ちなみに、一人が同じ銀行に複数の支店を持っている場合は、それは1口座とカウントされます!

連携している口座どうしの間でお金の移動があると、家計簿に算入するしないを設定しないといけない

一部運用上面倒な点があります。

それは、夫婦間で貯蓄目的の関係で資金をやりとりした際などに起こります。

夫の口座から、家計管理口座である妻の口座に10万円を振り込んだ場合、夫の口座からは支払い、妻の口座には収入としてダブルカウントされてしまいます。

そのため、この支出は家計簿に算入しないよ。とひとつひとつ設定してやる必要があります。

月末だけの作業なので我慢していますが、正直面倒ではあります。笑

結局は見える化という手段なので、その後の目的などは基本的には人間が意識して行わないといけない

これはデメリットというべきか悩みますが、どこまで行っても、見える化というのは手段であって、その先の目的がないと意味をなさないものになります。

マネーフォワードMEでも、綺麗に自分の家計簿が見えるようになるので、そこで満足してしまいそうになります。笑

一方で、そこで終わってしまうと、ただの自己満&時間の無駄なので、その先の目的を意識した行動を自分で意識してとっていかないといけません。

まあ、ただ、これはどの家計簿管理アプリでも同じことです。笑

よいところ

配偶者の口座にいくら入っているかわかるので、家全体での貯蓄額が把握しやすい

これまで我が家でも課題だった、家族の口座として持っているが、配偶者の所有である口座にいくら貯まっているか見えないという課題が解決されます。

上記のように、どの口座にいくらの現金が貯蓄されているかが一目でわかります。

自分の口座と合わせて配偶者と共有することで、お互いが相手の口座にいくら貯まっているか(すなわち、家族でいくら貯まっているか)がストレスなく確認できます。

家計の主要支出、収入が一括で管理できる

項目ごと(光熱費ごとなど)の支出推移が非常に管理しやすいです。

その結果、使いすぎなどの異常に気付けることができています。

基本的には、前月から大幅に支出が増えている項目があれば、都度振り返りを行い、直せるところがあれば改善しています。(必要経費であり不可の場合も多々あります笑)

また、これまでの自分たちのお金の使っているおおよその金額を把握できているので、自分たちに対するクレカ等の請求額をみたときに、その額が適正なのかどうかを判断しやすいという利点もあります。

いろいろ書きましたが、一言で言うと、自分たちが自分たちのことを知っている状態を簡単に実現できるということです。笑

何事にも改善するには現状を正しく知る必要がありますので、マネーフォワードMEは、その現状把握に一役を買うと言う感じですね。

いつでもどこでもスマホで見れる

個人的にはこれが結構便利です。

スマホアプリなので当たり前ですが、以前はクレカの請求データをCSVで出力してスプレッドシートで集計して、、、ということをやっていたので。笑

整理自体は好きなので苦じゃなかった(振り返りの機会にもなるから)ですが、スマホでスプレッドシートが見にくいのが結構不満でした。

それを解消することができたので、個人的には現状PCで家計簿管理している方には結構おすすめです。

参考

現金(立替)の管理方法

現金財布を立替台の記録として使います。

自分や配偶者のどちらかが、現金もしくは、自分のカードで立替払いをした場合、すぐに自分の財布から支出を行ったと記録します。

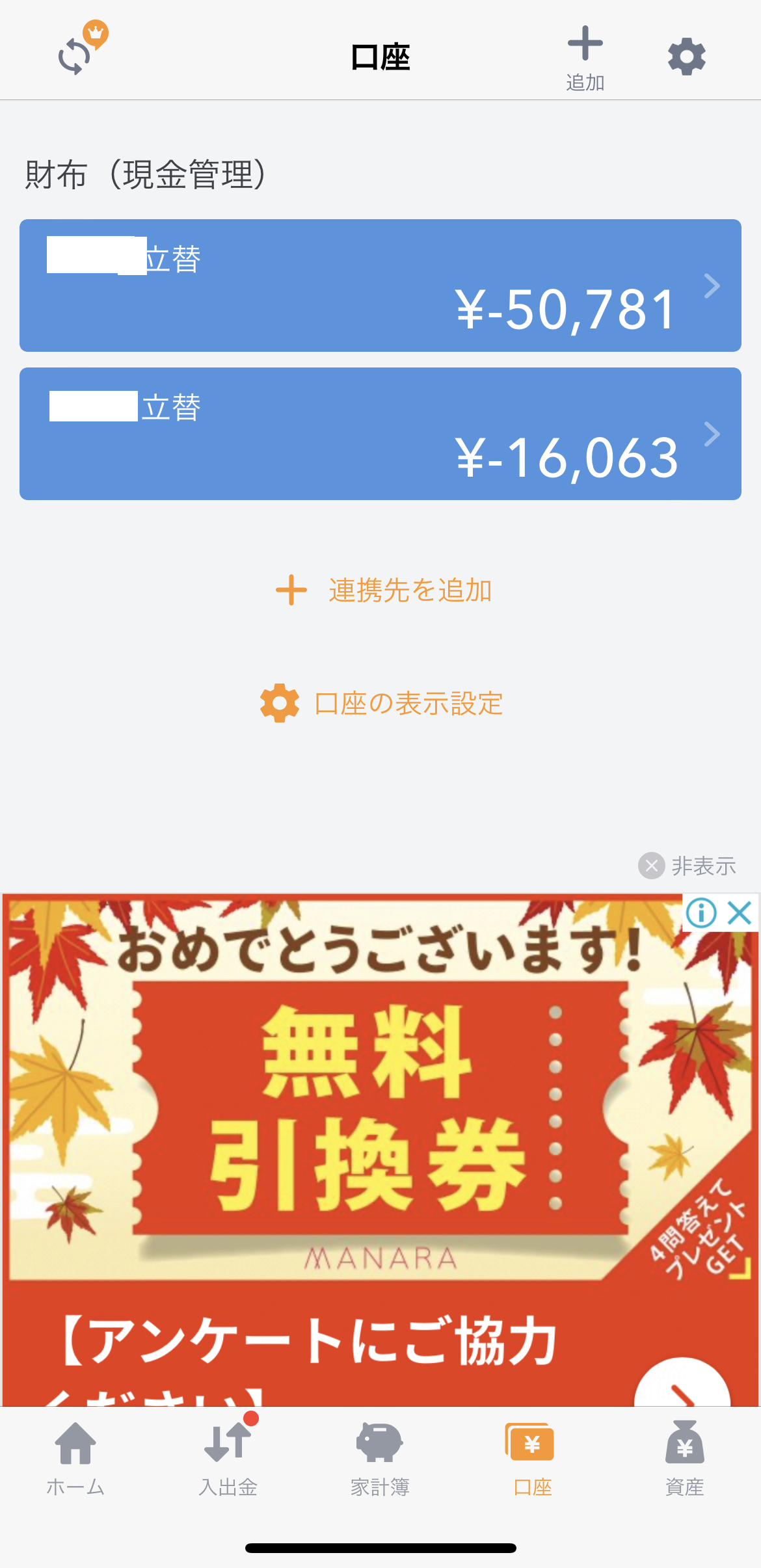

登録した結果は、口座一覧の現金財布として確認ができます。

上記画像の場合、一つ目の財布が50,781円、二つ目の財布が16,063円、家族の出費を個人で立て替えています。

そして月末に立替分を精算し、財布の中身をゼロにします。

立替精算を毎度やるのは面倒すぎるので、我が家では会社のように月末に一括精算しています。

会社って、多くの従業員を管理するための仕組みがうまく回っているので、家計の中でも見習うところが多そうですね笑

まとめ

|

|

- 各種口座と自動連携できて、スマホでそれが確認できるところが良い。

- 一方で、支払いが一本化できていない(支払い管理のための連携口座が多い)方や、管理口座の数が多い人にはおすすめできない。

- なぜなら、4連携以上(クレカ、銀行合わせて)は有料プラン(何円)の契約が必要になってくるからです。

- ただ、そういった何口座も所有してる人ほど、こういったサービス契約して一元管理したほうが時間の節約になるのでしたほうがいいのでは、と個人的には思います。

- 結論として、私たちのように複数の銀行口座を夫婦で持っており、それらを一元的にスマホで管理したい方には非常におすすめです。